老後資金2000万円問題で本当に考えるべきこと

2019年に公表された金融庁の報告書で「老後資金が2,000万円必要」ということが話題になりました。老後と言っても一人一人の状況が違うので、これを一律に当てはめて議論しても意味がありません。

ではなぜ、この部分が注目されて、国会で炎上してしまったのでしょう?また本来この報告書から、私たちが本当に考えなければならないことは何なのでしょうか?

老後資金2000万円必要の意味

国会で取り沙汰されたこの報告書は、金融庁が2019年6月3日に公表した、金融審議会の市場ワーキング・グループ報告書「高齢社会における資産形成・管理」というものです。

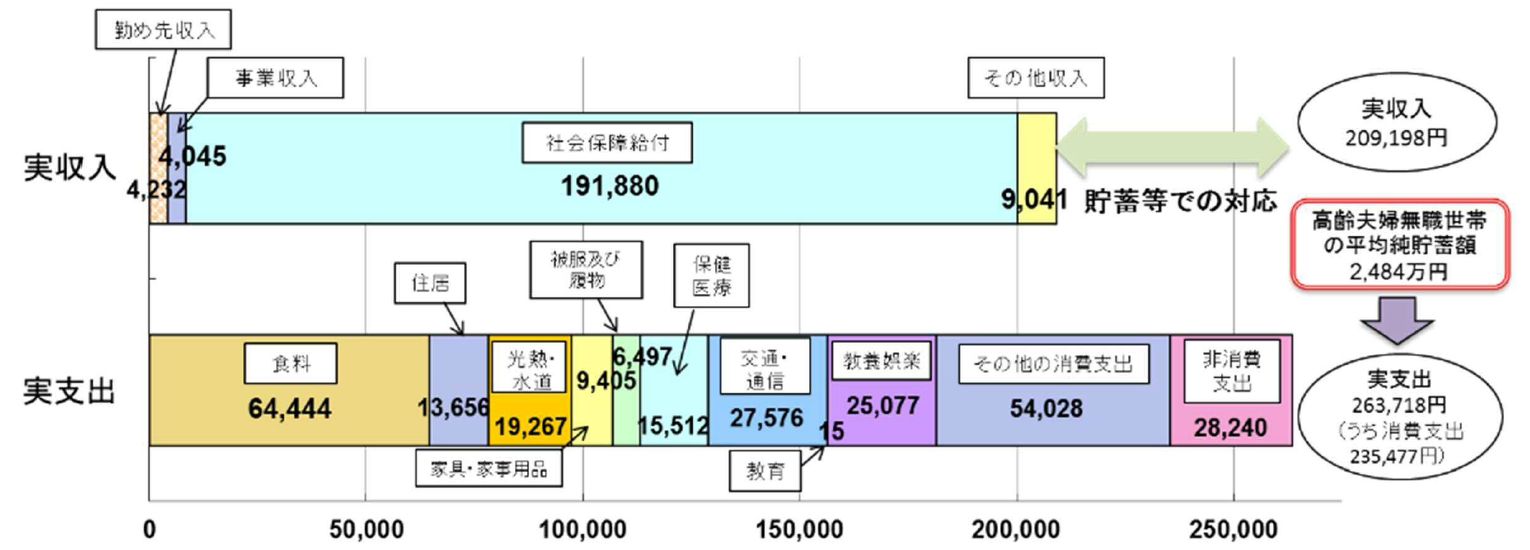

この報告書の、「平均的収入・支出」の項目で、「高齢夫婦無職世帯の平均的な姿で見ると、毎月の赤字額は約5万円となっている。この毎月の赤字額は自身が保有する金融資産より補填することとなる。」として、下のグラフが掲載されました。

(出所)金融審議会市場ワーキング・グループ報告書:高齢夫婦無職世帯の平均収支

高齢夫婦無職世帯とは、「夫65歳以上、妻60歳以上の夫婦のみの無職世帯」で、毎月の実収入平均額209,198円-実支出平均額263,718円から、毎月の赤字平均額が、54,520円(約5.5万円)となっています。

平均余命を30年とすると、生涯赤字額は、5.5(万円)×12(ヵ月)×30(年)=1,980万円で、約2,000万円の貯蓄取り崩しが必要というわけです。

国会では、この部分を中心に「”年金100年安心”は嘘だった」「公的年金は崩壊している」と野党(蓮舫議員ら)から追及されたのですが、政府(麻生財務大臣)は「赤字という表現が不適切」「国民の不安をあおるだけ」といった理由で、「政府はこの報告書を正式には受け取らない」とし、「今後の政策の参考にしない」と言い放ちました。

確かに個々の事情は違っていて、贅沢な暮らしをしても余るほど資産を持っている人もいるし、支出を切り詰めて年金の範囲で生活している人もいます。だから平均の数値で議論しても仕方がないけど、今後は年金支給額が減っていくのも事実です。

いまの公的年金支給額は、「マクロ経済スライド」という方法が適用されています。これから少子高齢化に伴って、物価や賃金の上昇に対して、相対的に目減りするように設計されています。

これによって若い世代が負担する保険料の上昇を抑え、上限額も設定しました。支給するお金が足りない間は、「年金積立金」から払います。だから公的年金制度が10年や20年で崩壊することはないですが、国民からすると、決して「年金100年安心」ではありません。

この報告書は何なのか

問題になった部分のデータの、元々の出所は、総務省統計局が公表している「家計調査年報(家計収支編)」の2017年版です。

そのパーセンテージの部分を金額にし、「不足分」を「貯蓄等での対応」としたグラフを厚生労働省が作って、2019年4月の金融審議会「市場ワーキング・グループ」で提出した「iDeCoを始めとした私的年金の現状と課題」という資料に掲載しました。

こちらの資料は厚労省が作ったものなので、健康寿命が延びたのだから長く働くとともに、「個人型確定拠出年金(iDeCo)」と「つみたてNISA」の長期的な活用を推奨しています。

金融庁の報告書は、これを金融市場全体に広げて、資産運用の必要性を示すと同時に、金融・保険商品を提供する側にも適切な説明やサービスを促しているものです。

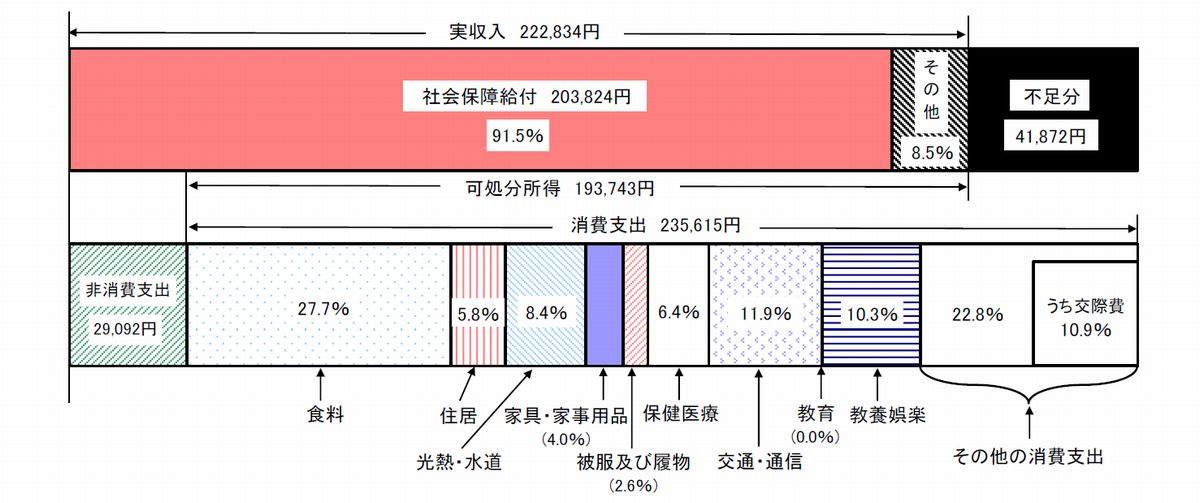

ちなみに問題になった部分を翌年のデータ、つまり「家計調査年報(家計収支編)」の2018年版を使って同様に試算すると、毎月の不足額は41,872円であり、生涯赤字額は、4.2(万円)×12(ヵ月)×30(年)=1,512万円になります。

(出所)総務省統計局 家計調査年報(家計収支編)2018年版

さらに高齢単身無職世帯だと毎月の不足額は38,670円で、生涯赤字額は、3.9(万円)×12(ヵ月)×30(年)=約1,400万円です。

このように平均試算の2,000万円は変わるものなので、金額が問題なのではなく、公的年金だけでは生活費が不足することの根拠として示しているに過ぎません。

このデータの「支出」には、介護費用の自己負担や、住宅リフォームなどの一時費用は含まれていないので、実際に貯蓄があるから年金だけで大丈夫と言うには、65歳時点で3,000万~4,000万円は必要という意見もあります。

この報告書で伝えたいこととは

この報告書は、「多くの国民は公的年金だけでは足りないですよ、退職金制度は一部の大企業にしか残っていません。働き方やライフスタイルも様々だから、自分の頭で考えて、準備してくださいね。そのための様々な仕組みや活用の仕方について、情報提供します。」と言っているのです。

平均寿命が延びて、少子高齢化が進み、「マクロ経済スライド」で公的年金が目減りしていくことを前提にすると、すべての世代の一人一人が「自分ごと」として、自分の働き方やライフプランに合わせて、資産形成と資産寿命の延命をしなければならないということです。

政府がいくら報告書を受け取らないと言っても、現状では金融庁や厚生労働省の認識は間違っておらず、正直に伝えていると思います。

現実のプランは貯蓄だけではない

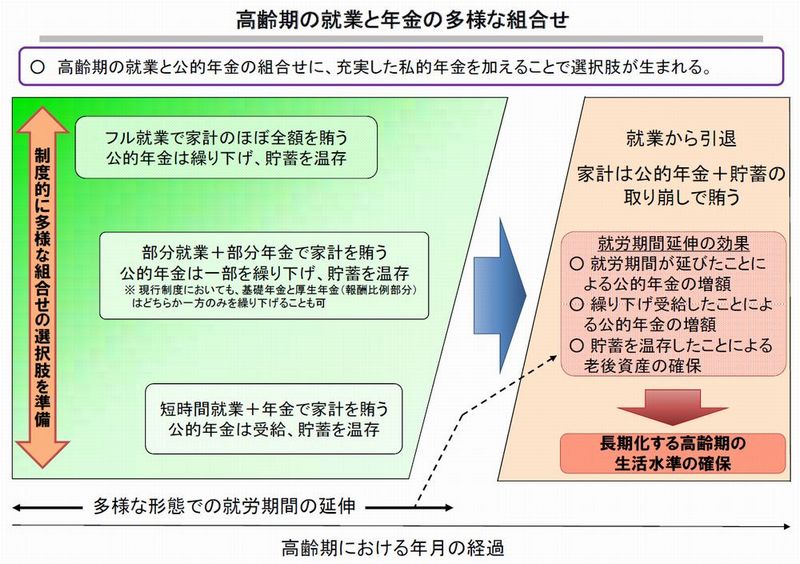

金融庁の報告書が金融資産中心の話になっていることは当然です。一方、厚労省の資料「iDeCoを始めとした私的年金の現状と課題」では、若いうちからiDeCoやNISAなどで継続的に資産形成を図ることと、高齢期にはなるべく働く期間を延長して、年金の受給開始を繰り下げる、その間働く収入だけでは足りなければ、私的年金のみ受給するといった、ハイブリットな選択肢を推奨しています。

(出所)厚生労働省 iDeCoを始めとした私的年金の現状と課題

私はこのプランに賛成です。「そんなに長く働きたくないよ。」と言うなら、現役時代に十分な貯蓄をしたり、個人年金や企業年金を増やしたりしておく必要があります。

私は、「本当に自分がやりたいことを継続的な収入にして、年金とのダブルインカムにする。」という積極的な仕事の継続を推奨します。あなたはあなた自身で、考えてみてください。そして早く行動に移すことです。