年金の繰下げ受給と、減額や支給停止にならない方法

生活のために会社を退職した後も仕事を続けるという人が大勢います。健康だからまだまだ働きたいという人もいます。

どんな立場にせよ、長く働くことで得られるメリットの一つに、公的年金の繰下げ受給という仕組みがあります。

同じ働くなら、これはぜひ活用したい制度ですが、せっかく働いているのに、もらえるはずの年金のほうが支給停止(減額~全額支給停止)になるケースもあります。どうすれば支給停止にならないのか、どんな仕事ならよいのか、また、何歳まで繰り下げるのがベストなのかといったことを、分かりやすくお話ししますので、ぜひ参考にしてください。

公的年金を繰下げ受給すると、受給額が増えるが…

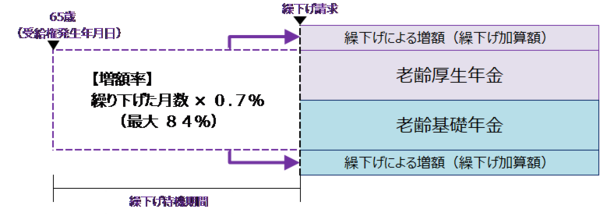

現在の公的年金の受給開始は65歳からですが、75歳まで繰り下げることができます。繰り下げると、受給額が1ヶ月あたり0.7%の増額になるので、最長で75歳まで繰り下げると、84%の増額になります。

(出典)日本年金機構

仮に基準額が月額160,000円とすると、84%増は、294,400円です。そんなに増えるのかと思われるかもしれませんが、ここで考えなければならないのは、受給しなかった10年間の年金をいつの時点で取り戻せるのかということです。

結論から言うと、12年近くかかるので、87歳です。そこから先が純粋な増額と考えることができます。平均寿命から考えても、ちょっと長すぎますね。

70歳まで繰り下げた場合は42%増になり、先ほどの例の160,000円は、227,200円になります。この場合、5年間受給しなかった分は、やはり12年後、すなわち82歳まで生きると取り戻し、それから先が純粋な増額です。これなら、もっと生きる可能性が十分あるなと、思うのではないでしょうか。

ということで、私は70歳が繰り下げのMAXではないかと考えています。実際の受給開始は1ヶ月単位で決められますので、とりあえず繰り下げておいて、状況次第でいつ開始しても良いと思います。

また繰下げ受給は、老齢基礎年金か老齢厚生年金の、どちらか一方だけでも可能です。ハイブリッドな設計もできますので、考えてみてください。

65歳からもらえるものはもらって、好きなことに使ったほうが幸せだという人もいるでしょう。共通の正解はありません。

※移行措置で65歳より前に受け取れる「特別支給の老齢厚生年金」がありますが、これは繰り下げの対象外です。

ちなみに、65歳より前に受け取る「繰上げ受給」も可能ですが、繰下げとは逆に繰り上げただけ減額になります。1ヶ月あたり0.4%、60歳まで繰り上げると、24%の減額支給になります。

高齢期の生活に少しでも不安があるなら、繰上げ受給は極力利用しないほうが良いでしょう。「年金」は、死ぬまでもらえるという、長生きリスクに最も効果がある対策です。

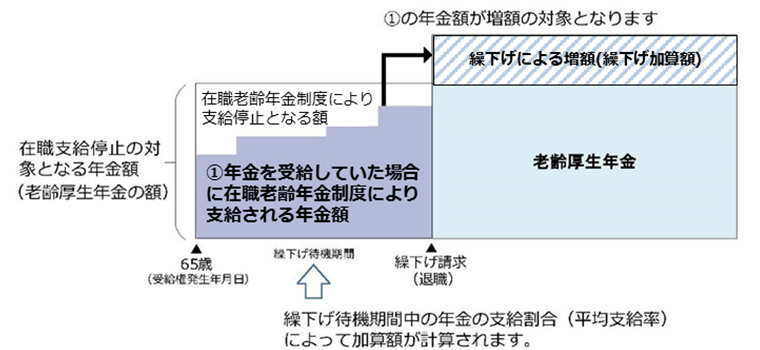

「在職老齢年金制度」での減額や支給停止

繰下げ受給で注意しなければならないことは、「在職老齢年金制度」での減額や支給停止です。

これは、年金以外の収入が、給与収入や役員報酬で高額になると、老齢厚生年金が減額や支給停止になるという仕組み。

※老齢基礎年金には減額や支給停止はありません。

減額や支給停止になる分の年金額は、受給開始を繰り下げても増額の対象になりませんので、繰下げ受給を利用するなら、絶対に避けなければもったいない話です。

(出典)日本年金機構

減額になる金額の計算式は、(基本月額+総報酬月額相当額-47万円)÷2

簡単に言うと、老齢厚生年金と、賞与を含む給与の月額平均の合計が、47万円を超えると、超えた分の2分の1が減額されます。

具体的に例を上げて説明します。

基本月額10万円、総報酬月額相当額43万円の場合、(10万+43万-47万)÷2=3万が減額されて、支給月額は、10万-3万=7万円となります。

実際には7万円も受け取らずに繰下げ受給したとしても、この3万円は増額対象になりません。

自分の年金受給額は、ねんきん定期便やねんきんネットで確認できますので、65歳以降も給与収入や役員報酬があるなら、いくらまで大丈夫かを計算できます。

どうすれば高額収入でも支給停止にならないのか

役員報酬などが高額な場合は、対策が必要です。もし自分の会社だったら、報酬を下げて年金の減額対象にならない所得に変えるなど、税理士と相談してください。

フリーランスなら個人事業主で続ければ、どれだけ稼いでも年金が支給停止になることはありません。なぜなら個人事業主は厚生年金の加入者ではないからです。

もちろん、給与収入が月20~30万円程度なら、まず減額対象にはならないので、会社員で継続しても良いでしょう。厚生年金も69歳まで加入すると、70歳からの年金も増えますし、健康保険や雇用保険も在職中は加入対象でしょう。

大事なことは、年々体力が衰えていく中で、続けられる仕事かどうか、そして何よりも精神的に苦ではないかだと思います。

そのうち70歳受給開始になる?

2020年度の年金改正では、繰下げ受給の75歳まで延長の他に、短時間労働者の厚生年金加入拡大、小規模事業者への適用拡大などもありました。これらはすべて、年金財政の見通しが良くないからです。

できるだけ支給額を減らして、保険料収入は増やすという方向性ですので、10年後くらいには、公的年金の受給開始自体が、現行の65歳から70歳まで、段階的に引き上げられるかもしれません。

いま50歳代前半以下の現役世代は、そういった可能性も頭に入れて、人生設計をすることをおすすめします。